「脱发焦虑」撕开颜值新风口,行业龙头雍禾植发赴港IPO

2.5亿脱发人群,平均30岁就开始“秃”了!

根据国家卫健委2019年发布的脱发人群调查数据显示,中国已约有2.5亿脱发人群,占比总人口近1/5。脱发人群的强烈市场需求快速推动毛发健康产业发展,中国毛发健康产业正展示出巨大的经济潜能。

2019年雍禾植发创始人张玉也曾深刻体会到植发诉求的变迁:“过去植发更多出于功能性需求,如疤痕、烧伤烫伤等,现在真正植发的群体主要是二十六七岁的90后,大学刚毕业的他们要找工作、找对象,就特别在乎自己的形象,尤其是女性,植发更出于对美学的追求,例如发际线调整、美人尖等。”

植发医疗是以后脑部毛囊作为植发来源,分离为单株或多株毛囊单位,借助特殊器械及精细的显微科技术将毛囊单位移植,使其在新的部位存活生长。中国大多数脱发患者初期会选择防脱洗护产品、药物(米诺地尔、非那雄胺等)进行治疗,但若均无法根治脱发后,植发成为希望摆脱脱发困扰消费者的终极手段。

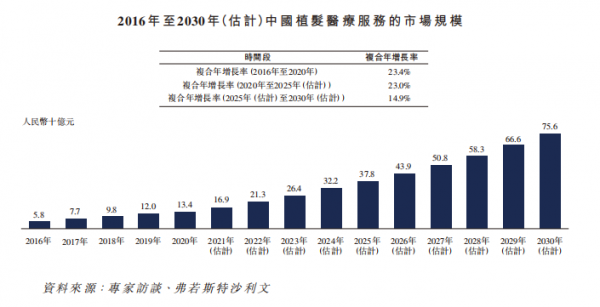

脱发人群植发率仅1%,千亿级蓝海蓄势待发

在庞大的消费者支撑下,脱发经济“秃然”崛起,根据弗若斯特沙利文数据,2020年中国毛发医疗服务市场的规模为184亿元,预计未来还将以复合年增长率22.3%的速度增长,并于2030年市场规模上升至1381亿元。

毛发医疗服务市场具体可分为植发医疗服务和医疗养固服务两部分,前者为一种治疗脱发的手术治疗,后者融合医疗器械及药物等多种非手术治疗方式。数据显示,2020年国内植发医疗服务、医疗养固服务的市场规模分别为134亿元和50亿元。

(图片来源:雍禾医疗招股说明书)

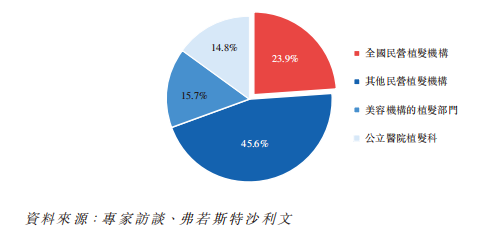

由于公立医院较少开展植发业务,因此国内植发医疗服务市场主要由民营医疗机构所占据,其中包括连锁植发机构、单体植发机构以及美容机构的植发部门。2020年,雍禾医疗在国内植发医疗服务、医疗养固服务的市场份额分别为11%和5%。

民营占比85%,雍禾植发为行业龙头

目前植发行业主要有四类玩家:一是如上海长征医院、西南医院等公立医院的植发科室;二是以伊美尔、熙朵等为代表的民营医美整容机构的植发科室;三是以恒博等为代表的地方性民营非连锁植发机构;四是以雍禾医疗、碧莲盛、新生植发、大麦等为代表的全国民营连锁植发机构。

(图片来源:雍禾医疗招股说明书)

四类机构的竞争格局,招股书并未详细展开。但通过对业内人士的访谈和资料梳理,我们了解到各类机构的一些特色。

(1)公立医院植发科

医生正规,技术可靠,患者信赖;但相对来说,价格较高,手术量少。

(2)美容机构植发部门

在美容机构,整容是主业,这决定了医生平时主要做隆鼻、隆胸、吸脂、割双眼皮等整形手术,植发手术相对较少。

(3)其他民营植发机构(非连锁单体机构)

其他民营植发机构,主要是指非连锁的单体植发机构。它们数量多、分布广,但并非一个整体,而是各自独立的小机构、小诊所。

这部分机构,价格相对较低,在规范性、透明度、诊疗硬件、医生技术上,也有待提高。

(4)全国民营植发机构(连锁机构)

连锁植发机构,网点较多,通常在一二线城市都有分布。这类机构,医师专职做植发,手术量大,并经常与公立医院展开交流、培训、合作,技术纯熟;此外,价格适中,服务周到,品质较有保障。

由此就不难理解,为什么全国连锁民营植发机构更具有竞争优势:

其一专业程度上,民营连锁医生的技术,不次于公立医院,甚至因为“熟能生巧”更具优势;

其二植发价格上,民营连锁低于公立医院、美容机构,高于规范程度不高的非连锁单体植发机构;

其三体验程度上,民营连锁服务体验好,环境更舒适;

再则渗透率上,民营连锁高于公立医院、美容机构,低于非连锁单体植发机构。

所以,与其他三类竞争对手相比,民营连锁植发机构堪称“价廉物美”,具有竞争优势。而雍禾医疗,则是其中的佼佼者。

可以预见,雍禾医疗新的竞争策略如果成功,或将打破中国植发行业“四分天下”的格局。

结语:

行业整体发展,从市场爆发,到鱼龙混杂,再到现在监管逐渐到位,植发行业随着准入门槛提升、行业标准建立以及消费者鉴别能力逐渐增强,或许也将迎来小、散、乱医疗机构的淘汰和整合阶段。雍禾医疗作为行业内头部企业,从单一植发转向综合治疗,或许将成为其未来发展方向。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关阅读

-

锐捷网络值得申购吗?锐捷网络申购价值...

锐捷网络(股票代码: 301165)即将在深圳证券交易所创业板上市,10月3... -

锐捷网络值得申购吗?锐捷网络申购价值...

锐捷网络(股票代码: 301165)即将在深圳证券交易所创业板上市,10月3... -

锐捷网络值得申购吗?锐捷网络申购价值...

锐捷网络(股票代码: 301165)即将在深圳证券交易所创业板上市,10月3... -

前三季度营收增长25.48%钢铁吨材利润行...

近日,辽宁方大集团实业有限公司(以下简称辽宁方大)披露三季报显... -

前三季度营收增长25.48%钢铁吨材利润行...

近日,辽宁方大集团实业有限公司(以下简称辽宁方大)披露三季报显... -

前三季度营收增长25.48%钢铁吨材利润行...

近日,辽宁方大集团实业有限公司(以下简称辽宁方大)披露三季报显... -

“保险金+信托服务”受青睐 同方全球人...

改革开放以来,中国经济实现了前所未有的长时期高速增长,在国内也... -

“保险金+信托服务”受青睐 同方全球人...

改革开放以来,中国经济实现了前所未有的长时期高速增长,在国内也... -

“保险金+信托服务”受青睐 同方全球人...

改革开放以来,中国经济实现了前所未有的长时期高速增长,在国内也... -

享健康、品生活、共精彩 —— 北京人...

金秋飒爽,硕果累累,北京人寿2022年亲人节火热收官。今年的亲人节... -

享健康、品生活、共精彩 —— 北京人...

金秋飒爽,硕果累累,北京人寿2022年亲人节火热收官。今年的亲人节... -

享健康、品生活、共精彩 —— 北京人...

金秋飒爽,硕果累累,北京人寿2022年亲人节火热收官。今年的亲人节... -

2022秋冬男装趋势色彩发布!意式色彩或...

近年来,男性消费者对市场商品的需求愈发多样化。在淘宝、天猫等头... -

2022秋冬男装趋势色彩发布!意式色彩或...

近年来,男性消费者对市场商品的需求愈发多样化。在淘宝、天猫等头... -

2022秋冬男装趋势色彩发布!意式色彩或...

近年来,男性消费者对市场商品的需求愈发多样化。在淘宝、天猫等头... -

车市新“卷王”!云度π1 LITE 畅玩版...

汽车步入新能源时代,市场上出现了许多新品牌、新车型,让人眼花缭... -

车市新“卷王”!云度π1 LITE 畅玩版...

汽车步入新能源时代,市场上出现了许多新品牌、新车型,让人眼花缭... -

车市新“卷王”!云度π1 LITE 畅玩版...

汽车步入新能源时代,市场上出现了许多新品牌、新车型,让人眼花缭... -

响应国家战略自主研发数智化牧场解决方案

【牧业 智慧大脑和牧兴邦浮出水面 助传统牧场转型】近日,国内养... -

响应国家战略自主研发数智化牧场解决方案

【牧业 智慧大脑和牧兴邦浮出水面 助传统牧场转型】近日,国内养...