优趣汇(2177.HK)启动招股,港股市场再添优质稀缺资产,聘请森松承销原班人马!

6月28日,中国领先的品牌电商运营服务商优趣汇正式在港公开招股,招股期为6月28日-7月5日12:00,中金公司担任独家保荐人。

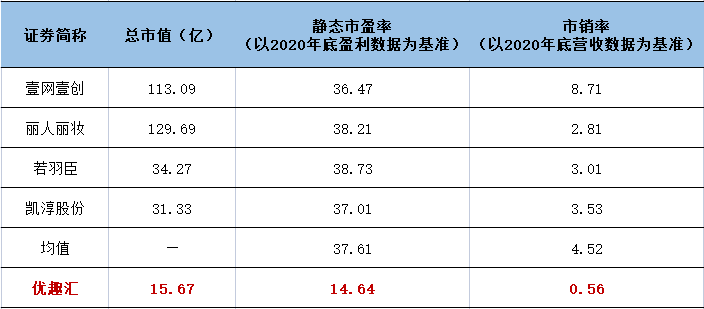

最新的招股书显示,本次优趣汇拟全球发售的股份数为3069万股股份,其中香港公开发售约占10%,国际发售股份约90%,价格区间为每股11.86-15.35港元,股份代号2177。若按招股价上限计算,公司招股后上市前的参考股份市值为18.84亿港元(折合人民币约15.67亿,未考虑超额配售情况下),对应静态市盈率仅为14.64倍 ,市销率仅为0.56倍。

站在行业的角度,与壹网壹创、丽人丽妆、若羽臣和凯淳股份几家和优趣汇规模相近的A股上市品牌电商相比,可以明显看出优趣汇的估值比行业平均估值水平要更具吸引力,为上市之后预留了充足的表现空间,同时也展示出了公司此番上市的诚意,以及回馈投资人的决心。

值得注意的是,招股书同步公开了部分基石投资者名单,碧桂园物业香港控股有限公司、小林制药、尤妮佳株式会社认购优趣汇9242万港元的等值股份。作为日系企业,也是优趣汇的上游,小林和尤妮佳投资风格谨慎,不轻易出手,此番认购基石站台,通过实打实的资金认可和支持,将夯实优趣汇在日系快消领域的领先优势,继续加深优趣汇“小而美”“精而优”的独一属性。

优趣汇是港股市场的稀缺标的,一方面港股上市的品牌电商仅一家,数量稀少,另一方面优趣汇专注迅猛增长的日本快消品市场,市场定位鲜明。除此之外,优趣汇还存在两大亮点为拉动估值提升奠定基础,值得投资人期待。

与此同时,我们看到优趣汇联手森松国际同款核心承销团“利弗莫尔证券+富途证券”王牌组合,日系美妆质优价美,在中国广受认可,优趣汇的高成长性毋庸置疑,此次与王牌组合是否能珠联璧合赶超森松,让我们拭目以待!!!

一、抢位跨境进口品牌电商服务市场,差异化定位构筑竞争壁垒

作为细分赛道的龙头,优趣汇在跨境电商领域的先发优势不可忽视。数据显示,新兴的跨境进口品牌电商服务市场规模2014-2019年间,由40亿元增长至976亿元,复合年增长率为89.8%,优趣汇已经凭借抢位优势占领了1.6%的市场份额,名列前十二名(目前中国约有有320家跨境品牌电商),位于第一梯队,在天猫国际经营店铺数量增加至26间。

疫情之下,跨境电商成为稳外贸的重要力量,国家对行业的重视提升到新高度,行业利好再加码。近期,国务院常务会议再次部署完善跨境电商发展支持政策,促进跨境电商长远健康发展,强调要加大力度扶持贸易新业态、新模式发展,对行业来说无异于烈火烹油,优趣汇作为跨境电商服务领域的先行者已经站上了腾飞的赛道。政策大力支持下的板块将有多大可能?参照近两年新能源、半导体、碳中和板块新造就了多少上市公司,乃至千亿甚至万亿市值的上市公司,就可见一斑。

赛道优势辐射到业务表现上,按2019年电商渠道在中国出售的日本品牌快速消费品GMV计算,优趣汇在中国品牌电子商务解决方案提供商中排名第一,市场份额占比5.5%。公司2019-2020年分别实现营收27.82亿元(人民币,单位下同)、28亿元,收入规模超过壹网壹创、若羽臣、凯淳股份,在已上市的品牌电商公司中处于较高水平。

但优趣汇的空间远不止于此。。预计未来中国跨境进口品牌电商市场还将保持两位数的高速增长,而业内现实存在的供应链协调整合能力、专业海外客户服务人才以及新兴海外品牌孵化能力等门槛,会将一部分后来者拦在门外,优趣汇抢跑建立起的差异化竞争壁垒,在较长一段时间内将难以复制和超越。

二、高增值运营服务锁住新老客户,驱动业绩持续增长

受消费频次、产品生命周期和激烈的同类产品竞争影响,快消品牌非常考验服务商的营销创新和管理水准,如何能够保证优趣汇在现有的竞争者中脱颖而出?

答案是高增值电商品牌运营能力,背后的关键在于数字技术驱动下媲美4A广告公司的的品牌营销和内容生产能力。通过分析大量的交易与运营数据,运用AIPL及FAST等工具,优趣汇可以高效识别及预测消费者需求和偏好,制定更具针对性的营销策略,降低品牌的试错成本,提高决策效率,在老品牌的维护和新品牌的孵化上这一策略都取得了显著的效果。

就GMV而言,优趣汇运营的资生堂海外旗舰店、苏菲旗舰店、Moony海外旗舰店、白元旗舰店及小林海外旗舰店等在各自产品类别中一次或多次排名第一。强大的孵化能力也令江原道天猫国际店铺,舒蔻、安速及牛乳石碱等多个新兴品牌的复购率和营收规模实现跨越式增长。

高增值的运营效果令优趣汇的老客户保持着较高的忠诚度,新客户也被持续吸引。招股书显示,优趣汇已经与尤妮佳、资生堂、高丝、盛势达及小林等40个品牌合作超过三年,合作时间最长的品牌已达到十年。同时,截止招股书更新日期公司已新引进16个日本品牌,并协助四个日本品牌合作伙伴在中国建立电子商务健康产品业务线。

深度绑定既有客户的基础上,随着新兴业务的拓展,优趣汇将不断深化在日本美妆、个护及医药健康领域的竞争优势,实现业绩潜力的释放,带动公司估值上行。

结尾

跨境进口品牌电商服务市场广阔,优趣汇则掌控了该领域的核心资源和专业优势,是一家极富自身特色的公司,远景可期,且当前估值存在明显低估。这样“小而美”的公司近年是港股打新市场的“心头好”,有望享受一定的估值溢价。

转载自格隆汇

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关阅读

-

锐捷网络值得申购吗?锐捷网络申购价值...

锐捷网络(股票代码: 301165)即将在深圳证券交易所创业板上市,10月3... -

锐捷网络值得申购吗?锐捷网络申购价值...

锐捷网络(股票代码: 301165)即将在深圳证券交易所创业板上市,10月3... -

锐捷网络值得申购吗?锐捷网络申购价值...

锐捷网络(股票代码: 301165)即将在深圳证券交易所创业板上市,10月3... -

前三季度营收增长25.48%钢铁吨材利润行...

近日,辽宁方大集团实业有限公司(以下简称辽宁方大)披露三季报显... -

前三季度营收增长25.48%钢铁吨材利润行...

近日,辽宁方大集团实业有限公司(以下简称辽宁方大)披露三季报显... -

前三季度营收增长25.48%钢铁吨材利润行...

近日,辽宁方大集团实业有限公司(以下简称辽宁方大)披露三季报显... -

“保险金+信托服务”受青睐 同方全球人...

改革开放以来,中国经济实现了前所未有的长时期高速增长,在国内也... -

“保险金+信托服务”受青睐 同方全球人...

改革开放以来,中国经济实现了前所未有的长时期高速增长,在国内也... -

“保险金+信托服务”受青睐 同方全球人...

改革开放以来,中国经济实现了前所未有的长时期高速增长,在国内也... -

享健康、品生活、共精彩 —— 北京人...

金秋飒爽,硕果累累,北京人寿2022年亲人节火热收官。今年的亲人节... -

享健康、品生活、共精彩 —— 北京人...

金秋飒爽,硕果累累,北京人寿2022年亲人节火热收官。今年的亲人节... -

享健康、品生活、共精彩 —— 北京人...

金秋飒爽,硕果累累,北京人寿2022年亲人节火热收官。今年的亲人节... -

2022秋冬男装趋势色彩发布!意式色彩或...

近年来,男性消费者对市场商品的需求愈发多样化。在淘宝、天猫等头... -

2022秋冬男装趋势色彩发布!意式色彩或...

近年来,男性消费者对市场商品的需求愈发多样化。在淘宝、天猫等头... -

2022秋冬男装趋势色彩发布!意式色彩或...

近年来,男性消费者对市场商品的需求愈发多样化。在淘宝、天猫等头... -

车市新“卷王”!云度π1 LITE 畅玩版...

汽车步入新能源时代,市场上出现了许多新品牌、新车型,让人眼花缭... -

车市新“卷王”!云度π1 LITE 畅玩版...

汽车步入新能源时代,市场上出现了许多新品牌、新车型,让人眼花缭... -

车市新“卷王”!云度π1 LITE 畅玩版...

汽车步入新能源时代,市场上出现了许多新品牌、新车型,让人眼花缭... -

响应国家战略自主研发数智化牧场解决方案

【牧业 智慧大脑和牧兴邦浮出水面 助传统牧场转型】近日,国内养... -

响应国家战略自主研发数智化牧场解决方案

【牧业 智慧大脑和牧兴邦浮出水面 助传统牧场转型】近日,国内养...