数亿家庭将断保!?相互宝们落幕,谁来收场……

就在今日,相互宝公示了最新一期互助案例:本期共救助患病成员3875名,将发放互助金5.6亿元。

跟之前不同的是,公示特别提醒:“分摊金全部由相互宝平台承担”。

类似的公示未来还将有两次,之后相互宝将按计划彻底关停。这场发轫于2011年,几乎所有中国知名互联网企业都下场参与的互助行动,就此宣告结束。

这场完全由企业牵头,民众参与的实验,就其意义而言,可能会让人联想到90年前卢作孚在重庆北碚进行的乡村建设实验。

对于那场轰轰烈烈的乡村建设,学者翁文灏曾赞叹不已:

在穷乡僻壤之中,“竟有人焉,能藉练兵防匪之余,修铁路,开煤矿,兴学校,倡科学,良出意计之外。更观之川中军界政界,颇多颓败不振之气,而能布衣粗实,节饷捐薪于建设之事,无论其将来成绩如何,要其不囿于环境,卓然独立之精神,良足尚焉。”

历时10年的这场社会实验,虽然未竟全功,但却让我们深刻认识到中国社会的多样性和复杂性,中国建设现代国家任重而道远。

谁在关注低收入群体?

真相常常会令人感到难堪。

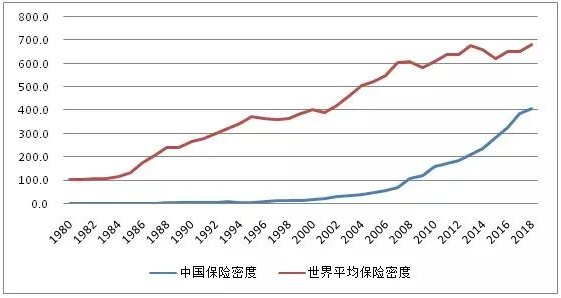

在中国经济稳居世界第二,人均GDP站上10000美元之后,用来衡量中国社会保障的一个重要数据——保险密度也攀升到了400美元。

400美元是一个什么概念?

当前,发展中国家的平均值仅为169美元。400美元,比发达国家略差,却远超发展中国家。

从某种意义上说,这是一个更重要的中国崛起的标志。因为这个指标真正关注个体的幸福。

2000年以前,中国的保险密度还不到10美元。

中国现代保险业起步于1980年代,落后发达国家600年。

最初的时候,由于行业粗放式发展,保险销售不规范,理赔跟不上,这个几乎被发达国家视为市场经济基石的行业,在中国却一度被称为“骗子”扎堆的地方。

直到中国入世之后,保险才跟上了全球化的步伐,进入了高速增长阶段。

(世界十大保险市场保险密度,单位:美元)

但是,中国社会保障也有严重的阶层分化现象,那就是大量低收入群体几乎很难享受到相对完善的社会保障。

这场网络互助实验收集的数据,向我们充分展示了这一点。

2019年,南开大学调查发现:67%的相互宝受访者年收入低于10万元,54%的受访者只能勉强承担10万元以内的医药费,10%的受访者除了相互宝外没有其他任何保障。

过去三年,相互宝1亿成员中,有3成来自农村和县城,6成来自三线及以下城市。

这些数据意味着:参与这场社会实验的人,大多是被商业社会忽略的对象。

他们并非不想有属于自己的社会保障,而是实在买不起。

因为现实中,想要获得30万元相对比较稳妥的保障,传统的保险产品一般得2000-3000块钱,甚至更多。

对于人均月支配收入不到1000的群体而言,这个保费实在有点高,以至于他们甘冒得病的风险,也不愿意花这个钱。

还记得早先在广东打工的农民工们吧?当他们结束一个阶段的打工经历要离开时,他们做的第一件事就是退保,就是为了把自己交的为数不多的钱重新拿回到自己手里。

有钱在手,他们会感到更安心。

然而,市场经济这么多年,中国老百姓早已经过了信奉“生死有命”的阶段,所以这也是2011年,网络互助平台推出后,瞬间涌入数千万人的原因所在。

以相互宝为例,截止它上个月发出关停通知时,用户每月分摊金大约是7块钱。相互宝成立三年,就吸引了1.5亿人参与,救助了18万重症患者。而整场社会实验下来,参与互助计划的人数超过了2亿人,得到救助的重症患者高达数十万。

这或许就是它在结束时,还能够多少让人觉得不那么失败的原因所在。

真正要去面对的数亿人呼唤

这场社会实验另一个潜在的价值是:低收入群体的健康保障意识,已然觉醒。

你可能立刻就能意识到,这个需求有多大。

过去一年多,有一组数据不时就会在网络上热传一阵。

根据统计年鉴,中国把收入群体划分为五组,分别为低收入组、中间偏下收入组、中间收入组、中间偏上收入组、高收入组。

中国总人口规模14亿,分为五组的话,差不多每组2.8亿人。

2020年,最低20%的年人均可支配收入只有7868.8元,每个月仅655.7元,相比2014年提升了65.75%。

中间偏下收入那20%,月可支配收入为1370.23元,相比2014年增长了51.03%。

也就是说,中国大概5.6亿的人口,每个月人均可支配收入就是1000元上下。

再看中间收入组和中间偏上收入组的数据:

2020年,中间收入的20%,月可支配收入2000元出头;20%中间偏上收入组,月人均可支配收入也不到3500元。

也就是说,中国还有5.6亿人,虽然被数据机械划分为中等、中等偏上收入组,但月均可支配收入也只不过在2100到3500之间。

从某种意义上,相互宝实际测出了中国绝大多数人对社会保障的支付能力。

而近两年,疫情不断来袭,病毒不断变异,多个城市接二连三遭遇冲击。陕西疫情眼看要迎来拐点,河南疫情又爆发了,许昌禹州新增了5个高风险地区,所有居民居家隔离。

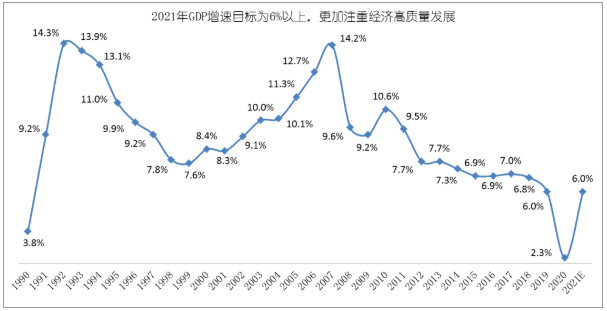

除了疫情冲击,我国宏观经济增速也不断下滑,增速从此前的两位数,一步一步下探到8%、7%、6%……

2022年,面对需求收缩、供给冲击、预期转弱三重压力,经济增长前景不容乐观,官方最乐观的说法是力争5%以上。

中国经济正式进入“5时代”。

宏观的一粒沙,落在每个微观个体头上,都是一座山。

经济增速只是个枯燥的数字,背后是全社会的经济活动,是生产、需求减弱,就业减少等等。

根据奥肯定律,经济增速每下滑1个百分点,失业率就会上升0.5个百分点。经济增长每下滑一个台阶,就会有千万人的生计受到影响。

艾瑞咨询估计,如果按照正常发展途径,2022年网络互助覆盖人数达有望达到3.9亿,覆盖率将达27.8%。

蚂蚁集团研究院《网络互助行业白皮书》显示,到2025年,网络互助覆盖人数将达到4.5亿人,覆盖中国14亿人口的32%左右。

当低收入人群的健康保障意识被唤醒、规模庞大的健康保障需求正准备释放之时,相互宝们退出了,那么当务之急是谁能呼应——数亿月可支配收入1000元人群的需求?

让更多的人分享经济发展的成果

相互宝算是部分达成了它的社会使命。根据其公布的过渡方案整理:

1、即便相互宝停了,只要成员1月28日以前初诊患有重病,他在180天内仍然可以向相互宝申请互助金。无论是10万,还是30万的互助金,都会得到足额“赔偿”。

2、但其他成员不必对后续互助金进行分摊,2021年12月28日后,7500万相互宝成员产生的分摊金额,全部由相互宝来承担。

算上到期前的三次分摊金额,以及潜在的一个月救助量,相互宝这次需要支付超过30亿元的关停成本。

3、成员若想在未来继续得到类似的健康保障,相互宝还提供了转投保险的兜底方案,所有相互宝成员都可以无门槛转投PICC中国人保健康等“保险国家队”承保的重疾险,无需重新健康告知、无需重新计算等待期,并且还有3个月的免费期。

相互宝们关停后,数亿人的健康保障方案,对于商业保险公司而言可能是一个莫大的机会。

保险业务遵循“大数定律”,意思是参保的人数越多,保费就会越低。

一款高端医疗保险产品,如果个人购买需要5万/年,但是若团体参保,每年的价格就能够降到2万多,负担将会大大减轻。

网络互助平台的参与人数早已经超过2亿人,随着低收入群体健康保障意识的觉醒,以及刚性需求的井喷,即便按50%的转化率,新增的投保人数也将突破1亿,这将显著降低保险价格。

所以,关键就是商业保险公司能否设计出能够呼应这个人群需求的产品了。

更有价值的动向是,这一两年,受互联网互助项目的启发,各地方政府牵头,联合有实力的险企,推出了一系列门槛较低的普惠型保险产品:例如,广州市政府就联合中国人寿、平安养老、人保财险、太平洋人寿四家商业保险公司推出了穗岁康的商业补充健康保险。

这类保险不仅针对人群范围更广,价格也更低,同时由政府背书,也排除了监管方面的隐患。

这类“惠民保”跟相互宝们的“大病互助”健康保障很像,老百姓也是只需要交几十块钱,就能获得较高保障。据统计,市场上惠民保已涉及22个省,超过100款产品,累计覆盖超过2500万拥有基本医保的参保人。

从这个意义上讲,相互宝实验的价值正在最大程度地被挖掘出来。

让更多的人能够分享经济发展的成果,这才是社会进步的最大动力。

相关阅读

-

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

华安基金“论道黄金・投资与大类资产配...

1月13日,华安基金论道黄金・投资与大类资产配置高端峰会在上海顺利... -

华安基金“论道黄金・投资与大类资产配...

1月13日,华安基金论道黄金・投资与大类资产配置高端峰会在上海顺利...